大灃超市貨架整理報(bào)道:“如果人生有四季,四十歲前,我的人生都是春天”,在《一代宗師》中葉問如此說道。最近兩個(gè)季度京東業(yè)績(jī)出來后,也是類似的。

Q1財(cái)報(bào)發(fā)布后,我們?cè)凇毒〇|一季報(bào)遠(yuǎn)超預(yù)期,為何市場(chǎng)卻不買賬?》一文中,描述過一季度業(yè)績(jī)靚麗,遠(yuǎn)超市場(chǎng)預(yù)期,卻遭遇市場(chǎng)種種不待見的情況,甚至盤中出現(xiàn)一度下跌;

而這個(gè)季度,情形卻有著類似的情節(jié),不一樣的命運(yùn):

二季度京東實(shí)現(xiàn)營(yíng)收2011億元,同比增長(zhǎng)33.8%;錄得經(jīng)營(yíng)性凈利潤(rùn)42.66億元,達(dá)到史上最高,再次遠(yuǎn)超預(yù)期。財(cái)報(bào)發(fā)布當(dāng)日,股價(jià)大漲7.93%,次日又漲4.99%。

相比Q1時(shí),業(yè)績(jī)亮眼、市場(chǎng)遇冷的狀態(tài),京東此次Q2卻得到了投資者的認(rèn)可。

同樣是盈利,同樣是超預(yù)期,京東Q1和Q2卻有著棄兒和寵兒兩種市場(chǎng)反應(yīng)。

一般來說,由理性驅(qū)動(dòng)的投資市場(chǎng)的反應(yīng),體現(xiàn)的是企業(yè)的預(yù)期價(jià)值空間。

那么,京東此次不一樣的表現(xiàn),是一個(gè)什么邏輯呢?我們將分三個(gè)層面,通過對(duì)京東Q2業(yè)績(jī)表現(xiàn)的促進(jìn)因素以及長(zhǎng)期策略的分析,來進(jìn)行論述:

1、利潤(rùn)及經(jīng)營(yíng)效率提高:收入結(jié)構(gòu)調(diào)整,成本核心邏輯不變

2、業(yè)務(wù)數(shù)據(jù)亮眼:拉新效率高,京喜下沉市場(chǎng)、直播釋放增長(zhǎng)紅利

3、狂砍研發(fā)費(fèi)用的京東,或許正在砍掉其未來

利潤(rùn)及經(jīng)營(yíng)效率提高,賺“辛苦錢”商業(yè)邏輯有所改變

京東2Q20財(cái)報(bào)里,值得關(guān)注的關(guān)鍵性改變是:利潤(rùn)和經(jīng)營(yíng)效率的大幅提高。

財(cái)報(bào)顯示,京東2020年第二季度實(shí)現(xiàn)營(yíng)業(yè)利潤(rùn)50.44億,年同比增長(zhǎng)123%;實(shí)現(xiàn)經(jīng)營(yíng)性凈利潤(rùn)42.66億,年同比增長(zhǎng)101%。

從上圖的黃色曲線可以看出,自2019Q4以來,京東的經(jīng)營(yíng)效率和經(jīng)營(yíng)性凈利潤(rùn)一直在穩(wěn)步增長(zhǎng)中。下面,我們從收益和成本兩個(gè)方面,詳細(xì)分析利潤(rùn)持續(xù)增長(zhǎng)的原因。

據(jù)我們觀察,京東此次銷售品類調(diào)整的大方向表現(xiàn)為:利潤(rùn)高的產(chǎn)品賣得更多,利潤(rùn)低的產(chǎn)品占比減少。

2020年5月之后,PRADA集團(tuán)旗下鞋履品牌Church's、法國(guó)精品童裝及護(hù)膚品牌Bonpoint、Stone Island等奢侈品旗艦店紛紛在京東上線。統(tǒng)計(jì)顯示,京東的奢侈品牌官方旗艦店已超過200家。

近幾年,奢侈品消費(fèi)領(lǐng)域越來越表現(xiàn)出“人們不計(jì)代價(jià),愿意為自己的喜好去買單”的趨勢(shì),這讓奢侈品有著極高的溢價(jià)空間。對(duì)平臺(tái)來說,奢侈品類溢價(jià)空間更多,就意味著傭金率更高,每單賺錢更多。實(shí)際效果類比阿里的珠寶配飾品類。

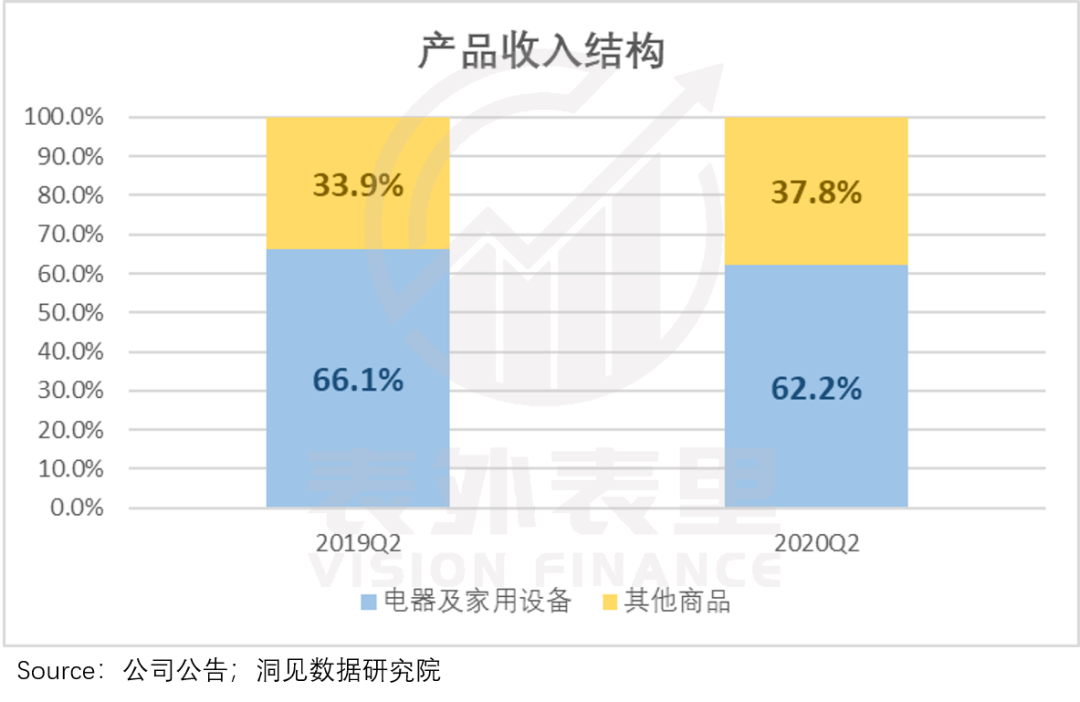

另一方面,京東的核心品類3C數(shù)碼業(yè)務(wù)在Q2出現(xiàn)明顯的比例下滑(參考下圖),為快銷品類增長(zhǎng)騰出了空間。

因?yàn)橄啾戎拢?C雖然有更高的客單價(jià),但這些產(chǎn)品過于標(biāo)準(zhǔn)化,價(jià)格也相對(duì)透明;對(duì)京東來說,產(chǎn)品本身的溢價(jià)空間較小,自己勤勤懇懇搬磚、辛苦自營(yíng)掙的“差價(jià)”就更少了。

快消品由于不是 “標(biāo)品”,消費(fèi)更取決于主觀意愿,既定價(jià)格中其實(shí)有一部分是付給“創(chuàng)造力”的。所以,這些品類的溢價(jià)空間會(huì)大一些,平臺(tái)能賺到的差價(jià)也更多。同時(shí)快消品有著更高的復(fù)購(gòu)率,更易實(shí)現(xiàn)利潤(rùn)規(guī)模的集聚效應(yīng)。

當(dāng)然,造成這一品類占比的變化,離不開疫情催化的延續(xù)效應(yīng)。

疫情蔓延的Q1,全國(guó)范圍內(nèi)電商及快遞業(yè)務(wù)大規(guī)模停擺。京東憑借自建倉儲(chǔ)、自營(yíng)物流的優(yōu)勢(shì),力壓淘寶、拼多多,難得地打開了溢價(jià)空間更大的“快消通道”。

根據(jù)京東申請(qǐng)港股上市招股書,京東日用百貨收入占總收入的比重,從2017年的26.4%逐漸上升至2019年的31.5%。2020Q1疫情催化下,該比重迅速上升至35.8%,上升幅度達(dá)到4.3%。

二季度隨著公共衛(wèi)生事件好轉(zhuǎn),快消通道又恢復(fù)成淘寶、拼多多的主戰(zhàn)場(chǎng)。脫離特殊時(shí)期,沒有“保命”威脅,“省錢”又成為消費(fèi)者的首選,更貴一點(diǎn)的京東在快消通道的優(yōu)勢(shì)可能在褪去。最新的季報(bào)和電話會(huì)議,就沒有披露相關(guān)信息。而上一季報(bào)甚至連營(yíng)收比例等信息,都有詳細(xì)披露。

但正向影響效果仍在,一方面促成了上述京東品類占比的實(shí)質(zhì)性變化,一方面,這幾個(gè)月京東在快消品領(lǐng)域的頻繁“刷臉”,讓一部分消費(fèi)者形成了消費(fèi)習(xí)慣,以及對(duì)京東也做快消品的認(rèn)知,收獲了一波免費(fèi)宣傳。

在《摸清京東赴港二次上市的底牌》一文中,我們對(duì)京東規(guī)模效應(yīng)的形成做了詳細(xì)的梳理,并認(rèn)為,隨著銷售額的擴(kuò)大,京東的規(guī)模效應(yīng)初見成效。

最直接的結(jié)果是,從2019Q1京東連續(xù)三個(gè)季度持續(xù)性凈利潤(rùn)為正;Q4受年終大促影響,稍有虧損;2020Q1規(guī)模化持續(xù)凸顯,再加上受益于疫情,持續(xù)性凈利潤(rùn)提高到了20.09億元。

持續(xù)盈利的背后,是每一件商品的成本降低,是平攤到每一個(gè)快遞的履約費(fèi)用下降,是每一位員工的管理效率提升,這對(duì)京東的“自營(yíng)”本質(zhì)至關(guān)重要。

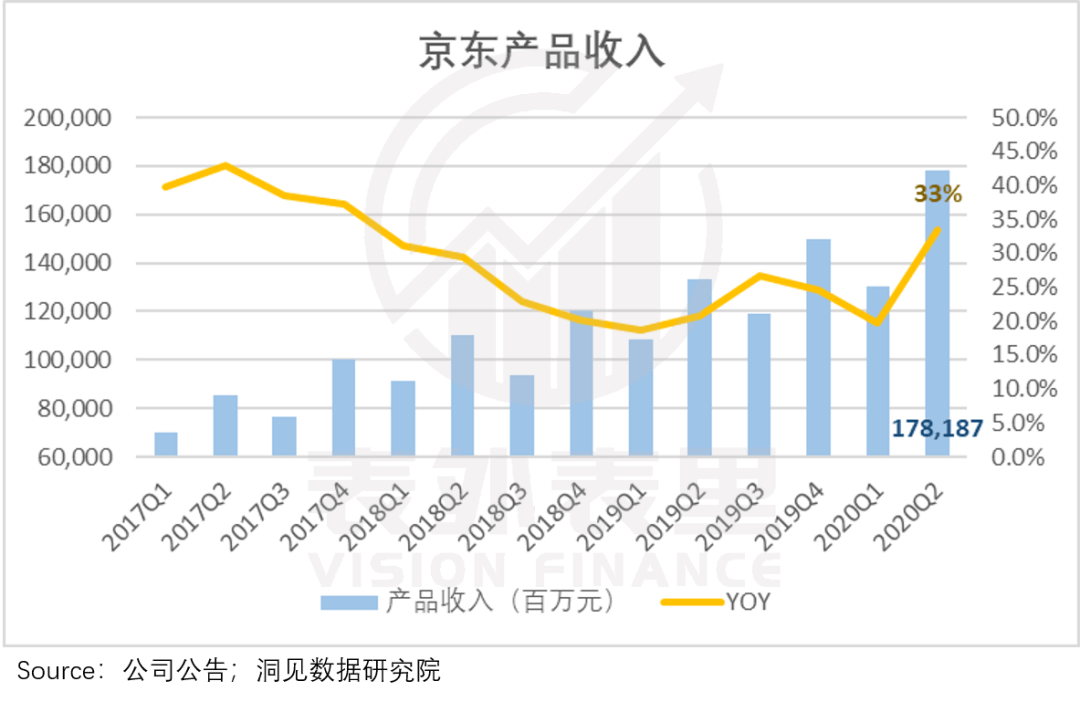

2020Q2,這種規(guī)模化核心邏輯繼續(xù)延續(xù),且得到了強(qiáng)化。產(chǎn)品收入規(guī)模達(dá)到17.8億,同比增速33%,是10個(gè)季度以來的最高增速。

注釋:2019Q4后京東就不再披露GMV,此處用產(chǎn)品收入規(guī)模(即自營(yíng)電商收入)來代替GMV規(guī)模。

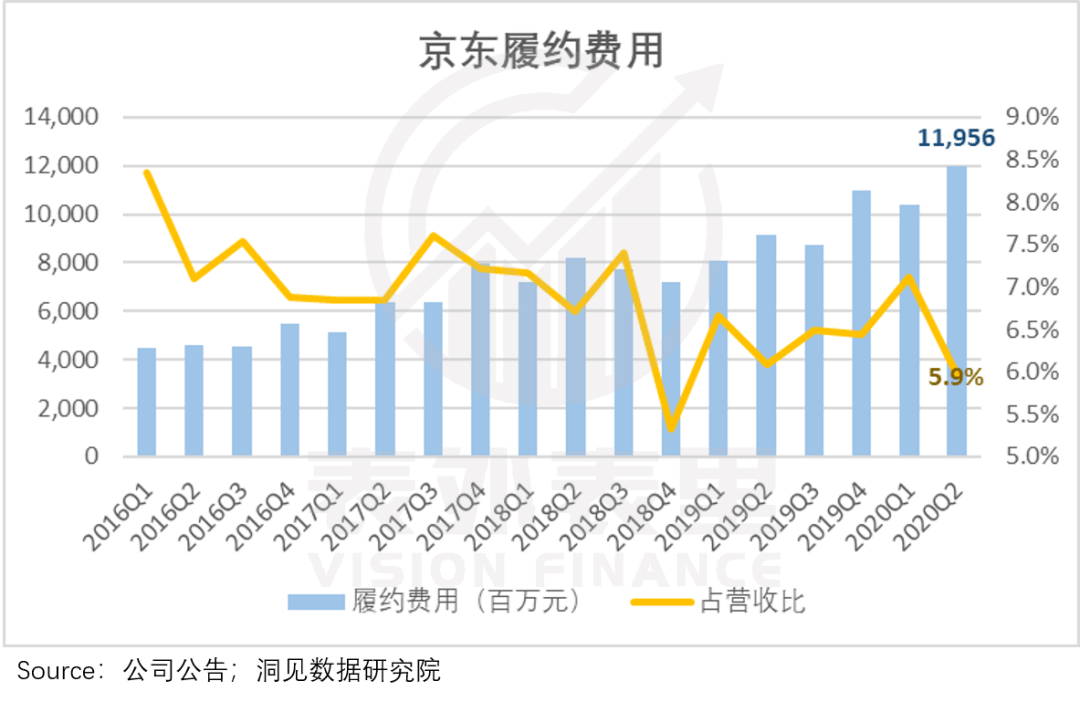

隨著規(guī)模的再次擴(kuò)大,京東的履約費(fèi)用占營(yíng)收比明顯下降。

從上圖可以看出,2019Q2時(shí),京東每收入100元需要付出6.1元的快遞倉儲(chǔ)費(fèi)用,而2020Q2這個(gè)數(shù)字下降到了5.9元。

這是財(cái)務(wù)的數(shù)據(jù)層面,從企業(yè)經(jīng)營(yíng)角度,我們也能尋找到支持這一結(jié)果的運(yùn)營(yíng)數(shù)據(jù)。

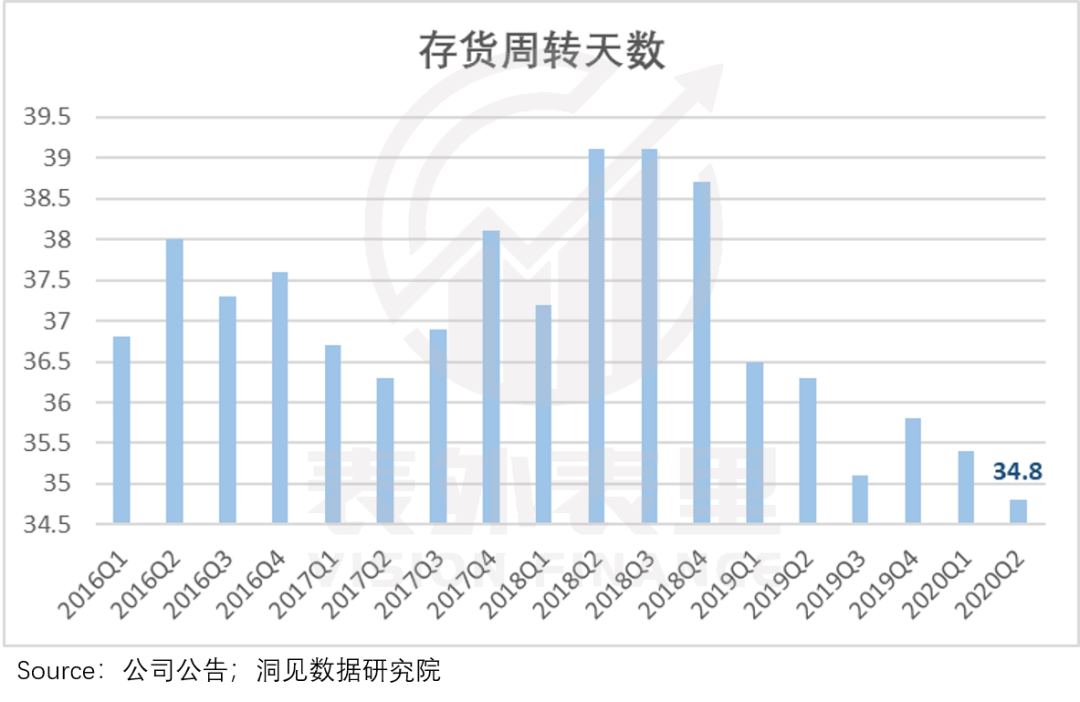

運(yùn)營(yíng)層面數(shù)據(jù)顯示京東存貨周轉(zhuǎn)天數(shù)在明顯減少,一件商品,從買入京東倉庫到賣給消費(fèi)者,之間的時(shí)間差從2018Q2/Q3的39.1天,下降為34.8天。

存儲(chǔ)在倉庫的時(shí)間變短,倉儲(chǔ)費(fèi)用自然跟著下降。而京東的履約費(fèi)用,就是由配送和倉儲(chǔ)構(gòu)成。

顯然,京東在營(yíng)收結(jié)構(gòu)和經(jīng)營(yíng)效率,出現(xiàn)實(shí)質(zhì)性好轉(zhuǎn)。這也是本季度財(cái)報(bào)出來后,給投資者最大的驚喜。

業(yè)務(wù)數(shù)據(jù)亮眼,但優(yōu)勢(shì)易被消解

京東此次交上的優(yōu)秀成績(jī)單里,業(yè)務(wù)數(shù)據(jù)更為出乎意料。

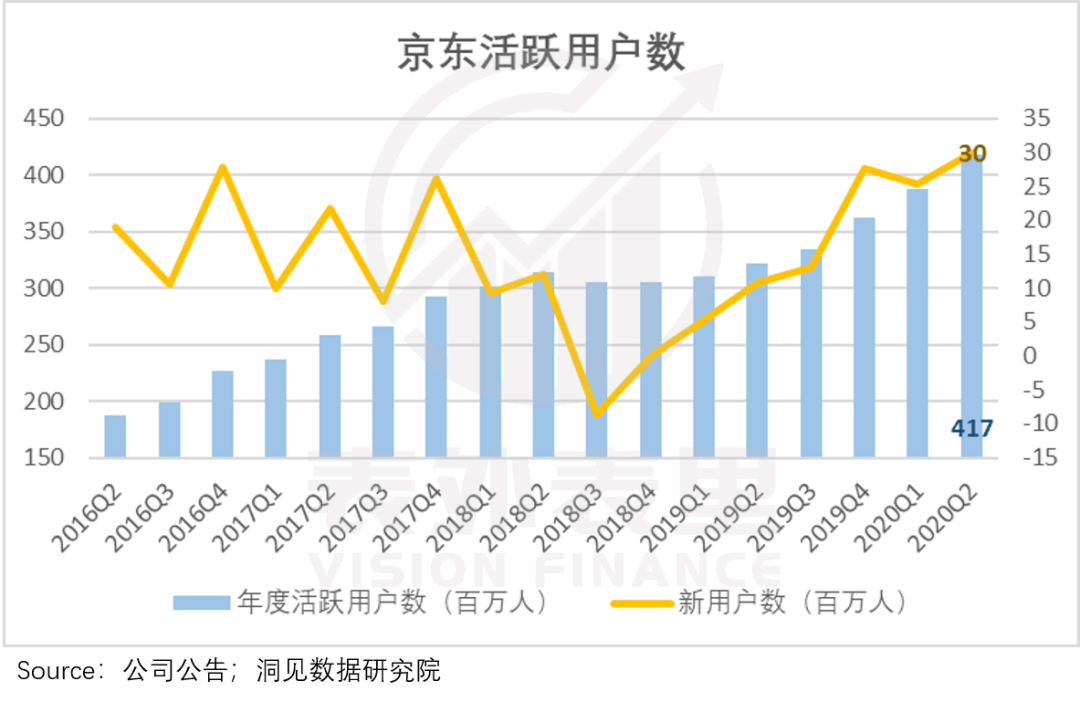

在淘寶、拼多多恢復(fù)在快消通道的強(qiáng)勢(shì)后,京東Q2的用戶增長(zhǎng),比Q1多了3000萬,環(huán)比增速達(dá)到7.9%,甚至超過 2019年底的頂峰。

拉新如此迅速,會(huì)不會(huì)是賠本賺吆喝呢?

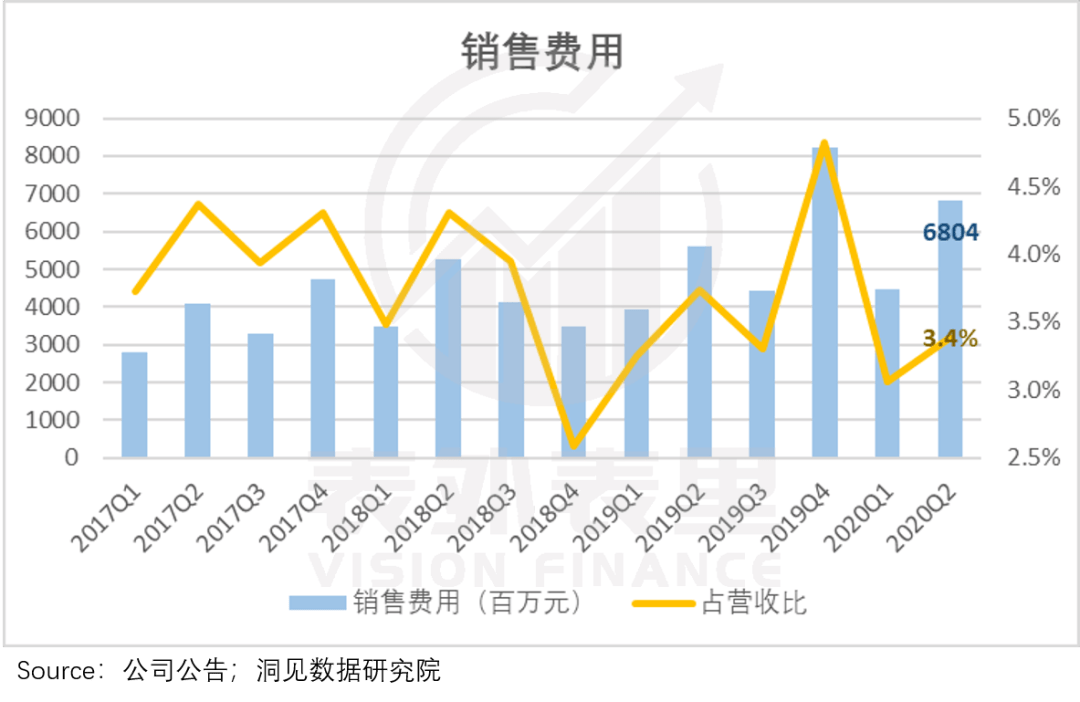

實(shí)則不然,京東銷售費(fèi)用占營(yíng)收比仍維持在一個(gè)不高的水平。

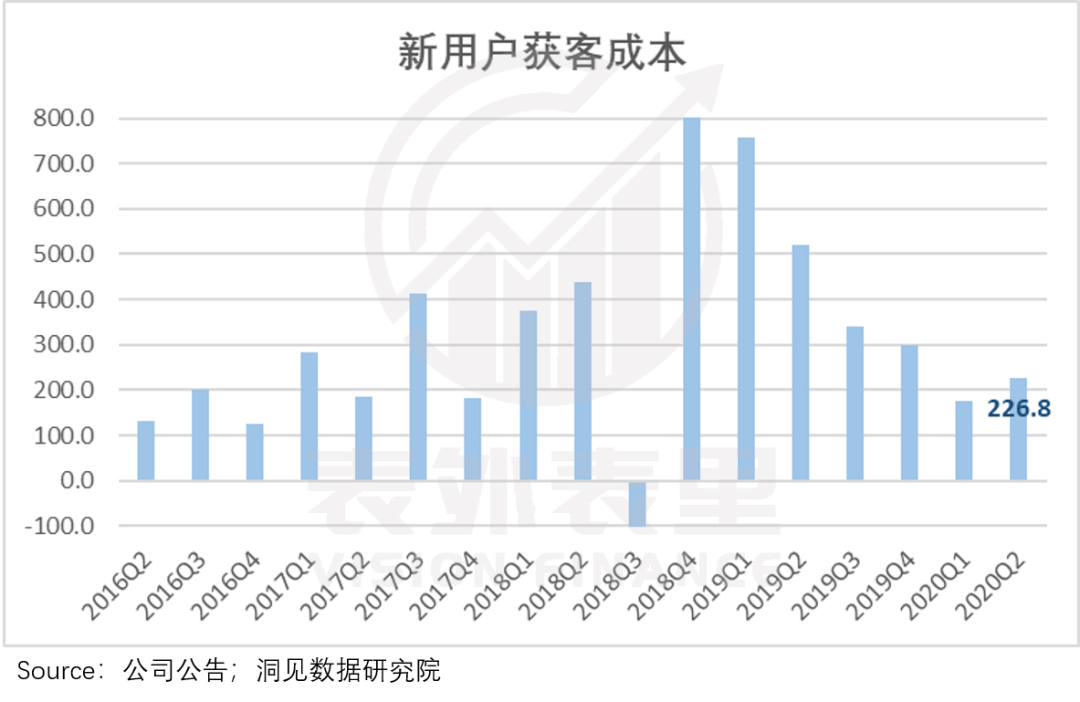

我們?cè)賮砜纯传@客成本:

2020Q1新用戶獲客成本為175.9元,Q2為226.8元。(Q1是疫情期間的受益,在Q2不可能完全復(fù)制)

相比之下,Q2獲客成本反彈還在趨勢(shì)之中。

因而,京東在相對(duì)較為經(jīng)濟(jì)的情況下,獲得不錯(cuò)的用戶增長(zhǎng),似乎重拾青春期。

我們不禁要問,這個(gè)增長(zhǎng)在這個(gè)季度,到底是如何做到呢?

目前來看,最大的可能性來自兩方面:京喜針對(duì)下沉市場(chǎng)-增長(zhǎng)前期的紅利恢復(fù)釋放以及直播帶貨新業(yè)務(wù)高速增長(zhǎng)。

2019年9月成立的京喜,對(duì)標(biāo)拼多多和聚劃算,是京東針對(duì)下沉市場(chǎng)打造的線上平臺(tái)。半歲多的京喜,目前還處于積累用戶,聚焦低線城市拉新的狀態(tài)。

據(jù)2020Q2電話會(huì)議績(jī)要披露:

上一季度,由于疫情的原因,京喜的許多商家不能正常經(jīng)營(yíng),導(dǎo)致Q1的新增用戶數(shù)同比2019Q4有所下降。二季度基本恢復(fù)正常經(jīng)營(yíng)后,京喜的用戶規(guī)模得到了快速的增長(zhǎng),對(duì)于京東整體GMV的貢獻(xiàn)度和貢獻(xiàn)率都有一定提升。

因而,這個(gè)季度增長(zhǎng)比上個(gè)季度更為迅猛的原因比較好理解了,隨著疫情的褪去,京喜恢復(fù)了4Q19的拉新能力,而且數(shù)據(jù)表現(xiàn)非常靚麗。

但拼多多、淘寶的疫后反彈形勢(shì),同樣迅猛。以疫情復(fù)蘇后第一個(gè)購(gòu)物節(jié)618為例:

拼多多平臺(tái)公開資料顯示:自5月25日啟動(dòng)“618大促”到6月18日中午,拼多多平臺(tái)訂單量較去年同期增長(zhǎng)119%,其中來自三四五線城市的訂單占比攀升至52%。

阿里巴巴6月19日凌晨數(shù)據(jù)顯示:天貓“618”的累計(jì)下單金額為6982億元,創(chuàng)造新紀(jì)錄,三至五線城市消費(fèi)者的數(shù)量及購(gòu)買金額均同比增長(zhǎng)100%以上。

京東6月1日0時(shí)至6月18日24時(shí),累計(jì)下單金額達(dá)到2692億元,也刷新了歷史記錄。其中家電品類中,低線城市家電成交額占比近6成。

可以看出,疫情恢復(fù)后,下沉市場(chǎng)成為各家爭(zhēng)奪的主場(chǎng)。但京東目前的情況是家電單品類的底線市場(chǎng)表現(xiàn)比較好,要想在下沉市場(chǎng)做大,還需要通過京喜圈足夠多的用戶,同時(shí)保證足夠多的用戶留存。

最新消息,“京喜”將對(duì)大部分品類收取0.6%的傭金率(take rate),少部分品類會(huì)收取1%,但整體上會(huì)采用低扣點(diǎn)的方式鼓勵(lì)更多的商家去入駐經(jīng)營(yíng)。

而更多的商家入駐,代表著更多的用戶增長(zhǎng)以及可能留存。繼續(xù)擴(kuò)張下去,京喜將在下沉市場(chǎng),不可避免地和阿里、拼多多正面剛起來。

其他兩家會(huì)坐視京喜壯大嗎?當(dāng)然不會(huì),商家爭(zhēng)奪戰(zhàn)已經(jīng)打響。

7月28日,拼多多啟動(dòng)“國(guó)家品牌館”計(jì)劃,投入10億元消費(fèi)補(bǔ)貼和資源,以“0傭金”和“0平臺(tái)服務(wù)年費(fèi)”政策,扶持進(jìn)口產(chǎn)品商家入駐。

聚劃算也不甘示弱,反向阻擊拼多多,收取保金、參聚險(xiǎn),以拼團(tuán)方式邀請(qǐng)商家組團(tuán)入駐。

“羽翼未豐”的京喜,持續(xù)亮眼的業(yè)務(wù)數(shù)據(jù),在某種程度上已經(jīng)成為競(jìng)爭(zhēng)風(fēng)暴中的“活靶子”。最后是折翼擱淺,還是飛向高空,不是一兩季能說明問題的,還需長(zhǎng)期追蹤。

在直播方面的發(fā)展,此次被鄭重地收錄在京東Q2財(cái)報(bào)相關(guān)里,可見它在京東第二季度占比的重要性。

京東對(duì)直播的嘗試,從去年和快手平臺(tái)合作開始。

今年618期間,京東對(duì)接快手平臺(tái),對(duì)自營(yíng)商品中的大概400個(gè)SKU進(jìn)行直播促銷。雖然直播銷量未曾披露,但單拉新一項(xiàng),京東就穩(wěn)賺。

快手作為短視頻的大流量池,2020年初平臺(tái)整體月活用戶數(shù)量已超3億,直播日活用戶超過1億。并且它的流量場(chǎng)和京東的用戶重復(fù)度比較低,兩個(gè)平臺(tái)打通,讓京東穩(wěn)收一波新用戶。

不過,真正打開京東直播帶貨知名度的,還是5月15日京東十周年時(shí),格力電器董事長(zhǎng)董明珠在京東直播間帶貨的那場(chǎng)。數(shù)據(jù)顯示,當(dāng)晚董明珠直播從晚8點(diǎn)開始到晚11點(diǎn)20分結(jié)束,短短三小時(shí)左右,直播間銷售額就突破了7.03億元大關(guān),創(chuàng)下家電行業(yè)直播帶貨史上最高成交紀(jì)錄!

直播帶貨目前正處于前期,享受紅利的高速增長(zhǎng)階段。而京東在這個(gè)高速成長(zhǎng)的市場(chǎng)中,也處于比較“新”的狀態(tài),行業(yè)+企業(yè)雙高速成長(zhǎng),想象空間可期。

這些策略都給京東帶來了業(yè)務(wù)數(shù)據(jù)的成效,但橫向?qū)Ρ纫幌绿詫氈辈サ娘L(fēng)風(fēng)火火,拼多多商家規(guī)模的攀升速度,京東的優(yōu)勢(shì)很容易被消解。所以,京東在用戶增長(zhǎng)方面,還是得繼續(xù)修煉。

砍研發(fā)費(fèi)用,或許會(huì)影響長(zhǎng)期發(fā)展

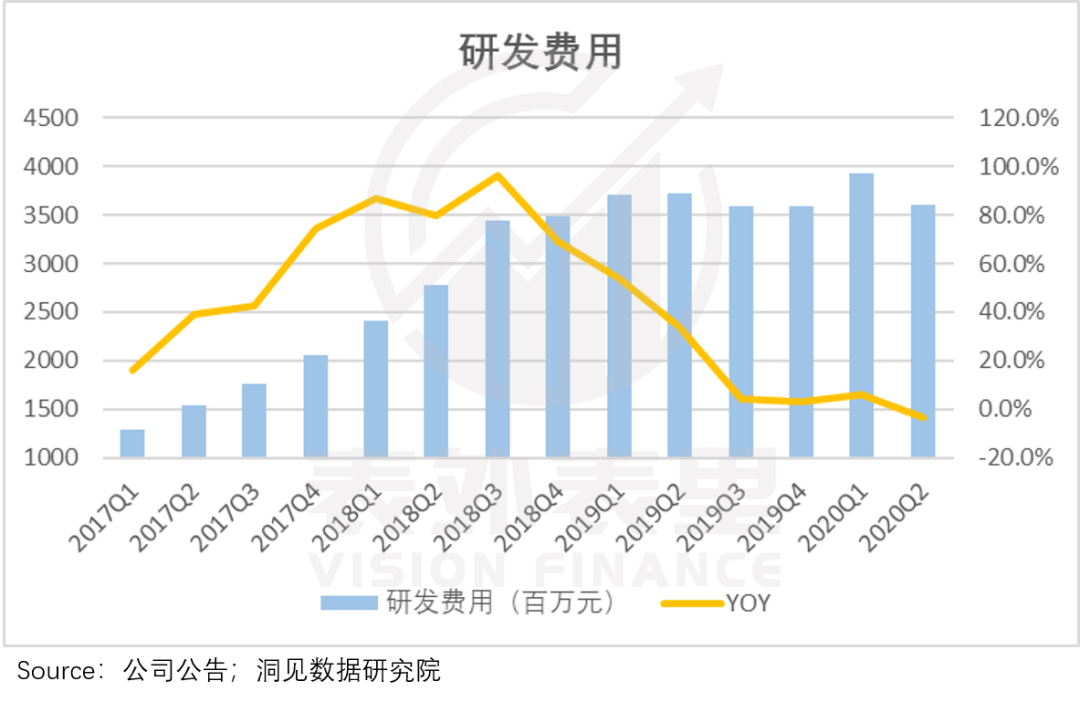

在Q2業(yè)績(jī)數(shù)據(jù)一片向好的基本面下,有一項(xiàng)指標(biāo)的投入占比降低顯得非常突兀,那就是京東的研發(fā)費(fèi)用在這一季出現(xiàn)了負(fù)增長(zhǎng)。

如下圖所示,從絕對(duì)值來看,京東的研發(fā)費(fèi)用基本在2018Q4之后,7個(gè)季度內(nèi)波動(dòng)不大。同比數(shù)據(jù)更是一路下滑,直到2020Q2呈現(xiàn)負(fù)增長(zhǎng)。

出現(xiàn)這種情況,是非常反常的現(xiàn)象。

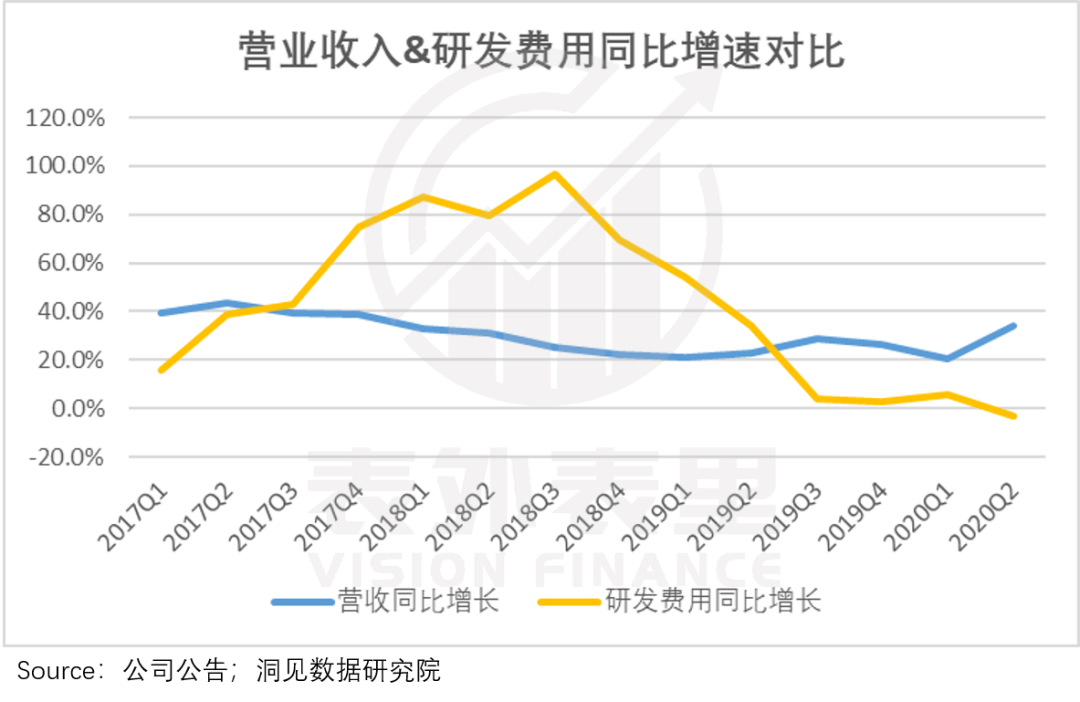

我們注意到,京東的研發(fā)費(fèi)用增速和營(yíng)業(yè)收入增速?gòu)?019Q3后,出現(xiàn)Gap,且差值在Q2加大。

這顯然是一個(gè)反常現(xiàn)象。

眾所周知,互聯(lián)網(wǎng)領(lǐng)域有一項(xiàng)重要的實(shí)力比拼指標(biāo),就是研發(fā)創(chuàng)新能力。所以企業(yè)在研發(fā)方面投入的金額和方向,是判斷一家公司競(jìng)爭(zhēng)力的前提之一。

一直以互聯(lián)網(wǎng)高科技企業(yè)定義自己的京東,開始砍研發(fā)了,難道是互聯(lián)網(wǎng)的競(jìng)爭(zhēng)風(fēng)向變了?

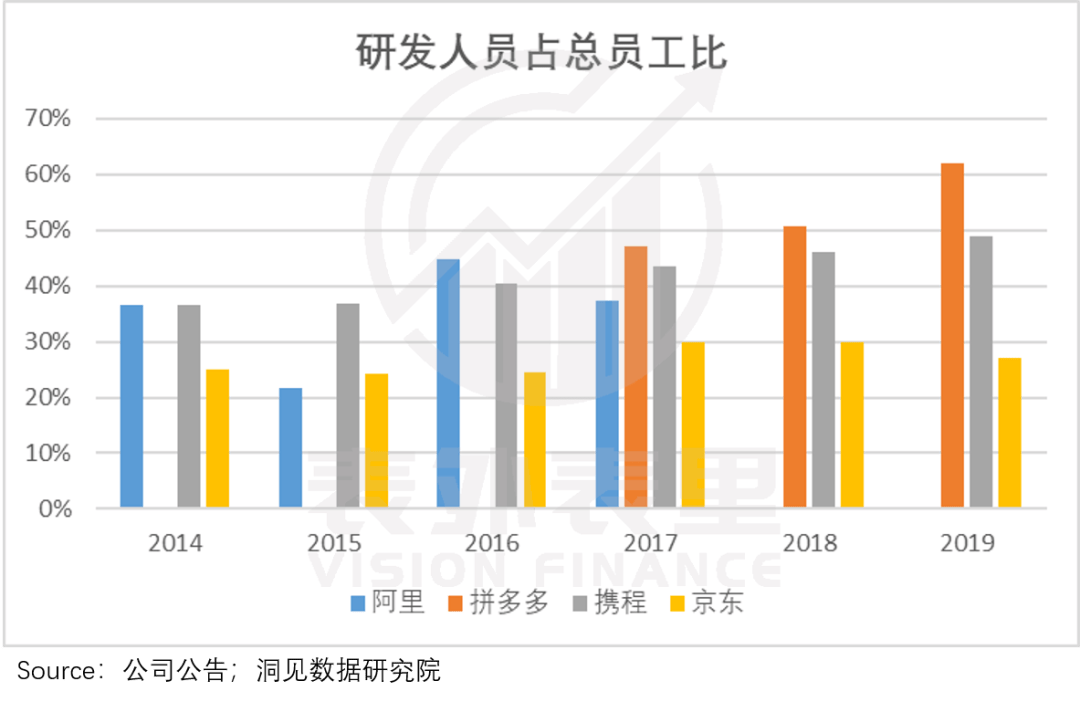

事實(shí)證明并不是這樣的,同為競(jìng)爭(zhēng)對(duì)手的阿里、拼多多在研發(fā)費(fèi)用的投入上,仍然保持穩(wěn)定的增長(zhǎng)支出。都不算技術(shù)公司的攜程,不僅保持連年增長(zhǎng)的趨勢(shì),而且從 14 年開始便從來沒用讓研發(fā)占比跌破 30%。

(為方便比較,此處京東總員工數(shù)剔除了配送倉儲(chǔ)人員)

從智能物流到無人倉庫研究,京東可謂依靠技術(shù),在物流和供應(yīng)鏈領(lǐng)域締造了屬于自己的護(hù)城河。如今砍研發(fā)費(fèi)用,自毀長(zhǎng)城的行為,讓人費(fèi)解之余,也為京東的估值水平和盈利增長(zhǎng)持續(xù)性蒙上了陰影。

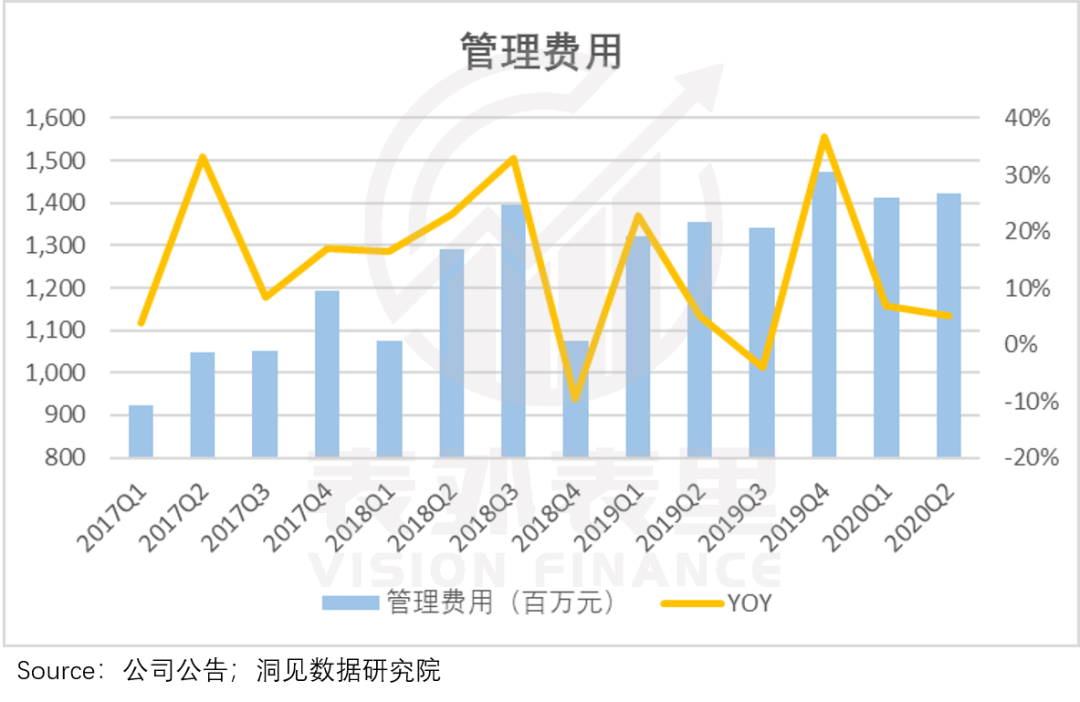

另外一個(gè)和業(yè)績(jī)?cè)鲩L(zhǎng)相悖的項(xiàng)目是,京東的管理費(fèi)用沒有隨業(yè)績(jī)相應(yīng)提升,占營(yíng)收比降到了歷史最低。

賺了這么多錢,管理費(fèi)用卻“趴”著不動(dòng),持家的過于有道了吧。不是一直拿員工當(dāng)兄弟嗎,賺錢了怎么不說多發(fā)點(diǎn)工資,難道當(dāng)兄弟就不能談錢了?

當(dāng)然了,這種超出常理的費(fèi)用結(jié)構(gòu),造成的原因還尚不明確,但考慮到這種反復(fù)的情況是從2018年Q4開始,或與明尼蘇達(dá)事件的負(fù)面影響有關(guān),該事件后,京東低調(diào)很多,相應(yīng)地各項(xiàng)管理費(fèi)用支出也有所收縮。

或許公司管理層在負(fù)面危機(jī)后,開始認(rèn)真經(jīng)營(yíng)管理公司,而不再花心思在其他方面。

小結(jié)

2020Q2,在淘寶、拼多多回歸快消通道之后,京東經(jīng)受住了競(jìng)爭(zhēng)沖擊的考驗(yàn),又交上了一份不錯(cuò)的成績(jī)單。

但對(duì)京喜、直播這些尚處紅利期的新業(yè)務(wù)的延續(xù)性增長(zhǎng),我們?nèi)匀槐3謶岩伞.吘顾鼈兊母?jìng)爭(zhēng)環(huán)境已經(jīng)變得很不友好了。

另外,在營(yíng)收大幅上漲的情況下,京東砍研發(fā)費(fèi)用、摳管理費(fèi)用的舉動(dòng),也讓人很迷。

理解你“賺辛苦錢”起家,在費(fèi)用這塊拿捏的比較緊,不過都賺了這么多錢了,還是多發(fā)發(fā)獎(jiǎng)金吧!而且砍掉研發(fā)費(fèi)用,不怕砍掉京東的未來嗎?

業(yè)務(wù)咨詢:18666859433 (陳經(jīng)理)

電 話:0769-89789858

郵 箱:517031996@qq.com

地 址:東莞市大嶺山鎮(zhèn)元嶺村香園街一巷2號(hào)

掃一掃 關(guān)注我們

Copyright © 2002-2019 東莞市大灃展示設(shè)備有限公司 版權(quán)所有 備案號(hào):粵ICP備17126749號(hào)